Accueil > Pouvoir d’achat > Les pensions de réversion.

Les pensions de réversion.

Les pensions de réversion.

dimanche 21 avril 2024

◷ Lecture 5 min

Dans le cadre du Haut Conseil de l’Age et des travaux sur la conjugalité chez les 50ans et plus, ce dernier a été amené à entendre les travaux menés par Patrick Aubert, Carole Bonnet, Julie Tréguier de l’Institut des Politiques Publiques dont voici la teneur.

Le cadre de la réflexion :

Elle a été (re)lancée par la réforme des retraites de 2023 qui ne contenait pas de mesure sur les droits familiaux et conjugaux de retraite. D’où la demande du gouvernement au C.O.R de produire un rapport abordant “les pistes envisageables concernant les droits conjugaux compte tenu des évolutions sociétales” et “la possibilité d’une convergence entre régimes”.

Ceci rejoint des travaux du C.O.R de 2008, 2019 s’interrogeant sur les objectifs initiaux de la réversion et leurs évolutions. *

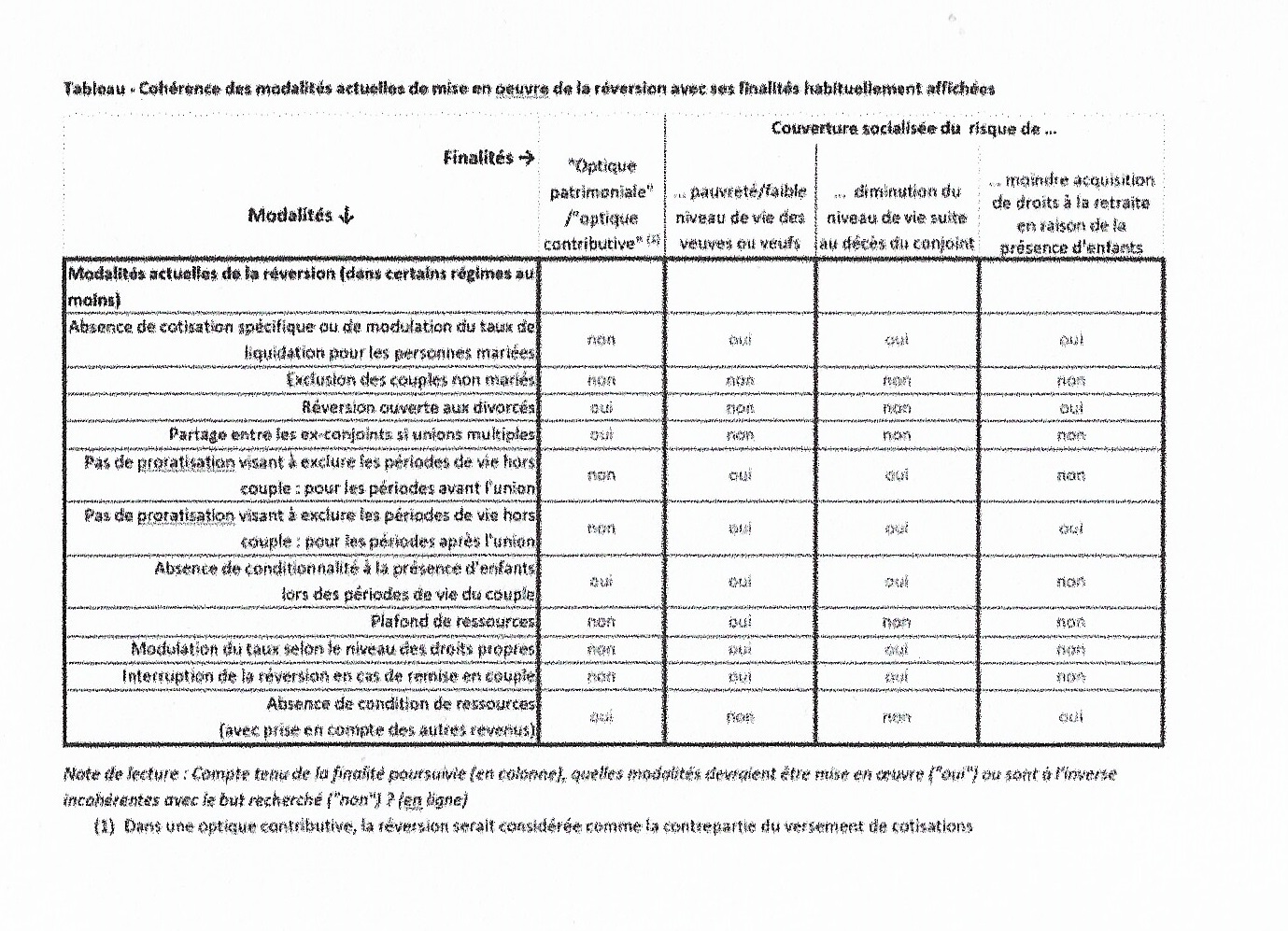

Une nécessaire explicitation des objectifs de la réversion

– Aujourd’hui, divers objectifs sont évoqués mais généralement pour défendre telle ou telle modalité actuelle.

– En revanche, aucun objectif ne permet de donner une cohérence d’ensemble au dispositif → cf. tableau ci-dessous.

Un prérequis pour une réforme

En l’absence de finalité claire, les projets de réforme sont généralement jugés sur la base de simulations des "gagnants et "perdants" S’agissant de la réversion, les perdants (potentiels) sont des veufs ou veuves, donc généralement jugés vulnérables.

Pour cela l’IPP a choisi d’apporter sa contribution à la réflexion sur cette "clarification des objectifs" en partant de ceux habituellement évoqués dans le débat et en réfléchissant de façon globale pour l’ensemble des régimes.

La pension de réversion peut-elle être vue comme la réalisation d’un patrimoine ?

• L’optique patrimoniale de la réversion est un héritage des régimes en capitalisation du début du 20e siècle difficile à justifier dans le cadre actuel d’un système de retraite en répartition

• Une présentation qui aurait plus de sens : "l’optique contributive" : la réversion justifiée en tant que contrepartie des cotisations du conjoint décédé... mais là encore difficilement défendable : la réversion est réservée aux couples mariés alors que les contributions sont identiques entre mariés et non-mariés. La réversion dans ses règles actuelles ne peut être vue que comme la couverture socialisée d’un risque.

La réversion comme couverture socialisée d’un risque : Contre quel risque protège-t-on ?

• La lutte contre la pauvreté :

– Le ciblage est très imparfait :la pension de réversion peut être très faible si le conjoint décédé avait lui-même une pension faible ; la réversion peut bénéficier à des retraités aisés

– Une prise en compte dans le cadre de la réversion qui pose question : en quoi la pauvreté des veufs et veuves est-elle différente de celle des autres retraités ?

– Une finalité déjà (et plus efficacement) couverte par le système socio-fiscal : cf. notamment le rôle de l’ASPA

• La compensation de carrières moins génératrices de droits à la retraite en raison de la présence d’enfants :

– Un impact sur l’acquisition de droit avéré : spécialisation au sein des couples et effet négatif des enfants sur les salaires des mères.

– Mais un ciblage là encore imparfait : aucune condition d’avoir eu des enfants + ne bénéficie pas à toutes les mères.

– Un préjudice de carrière qu’il serait plus pertinent de corriger à la source en accordant davantage de droits propres au titre de l’éducation des enfants.

Bref une finalité qu’il serait plus efficace de viser par un renforcement des droits familiaux, mais qui pourrait justifier le maintien d’un dispositif transitoire de réversion, pendant la montée en charge de ces droits renforcés.

• Le "maintien du niveau de vie" après décès du conjoint

Une formulation davantage pertinente : la garantie d’un "revenu de remplacement du couple"pendant toute la durée de vie d’au moins un membre du couple

Cette vision du système de retraite comme considérant et protégeant le couple (= "l’unité cotisante") plutôt que l’individu serait la justification la plus solide de la réversion au sens où aucun autre dispositif ne remplit déjà cette fonction. En outre cela serait cohérent avec le maintien d’un dispositif de réversion, avec un taux de réversion dépendant des deux niveaux de pension du conjoint décédé et du survivant.

• Mais cela laisse malgré tout des questions de fonds : quels couples protéger ? et comment concilier cette vision "couple" dans un système par ailleurs fortement individualisé ?

La situation spécifique des conjoints divorcés

• Parmi les finalités discutées, seule la compensation des effets des enfants peut justifier le maintien d’une réversion après le divorce, mais n’a pas de justification à long terme en cas de droits familiaux renforcés.

• L’ouverture dans les années 1970 du droit à réversion à tous les conjoints divorcés s’inscrit clairement dans une “optique patrimoniale ” en renvoyant sur le fond à une problématique de prestation compensatoire plutôt que de réversion.

Cette prestation compensatoire pourrait être élargie aux droits à retraite dans un cadre de "partage des droits"

Il resterait à discuter du principe d’inclure les droits à retraite dans le calcul de la prestation compensatoire, à définir si un tel partage devrait être systématique ou non (décision par le juge).

Conclusion : on voit bien que cette question agite nos gouvernants et la tentation est grande sous couvert d’harmonisation, d’ « équité » de revenir sur cet acquis important surtout, mais pas que, pour les retraité-e-s disposant de petites pensions.

Notre position :

- L’UNSA Retraités revendique que la pension de réversion permette au conjoint survivant, marié ou pacsé, ou en union libre avérée (concubin), de maintenir son niveau de vie antérieur.

- L’UNSA Retraités, avec l’UNSA, s’oppose à toute réforme des pensions de réversion qui conduirait à une régression pour les bénéficiaires.

- Pour améliorer les pensions de réversion, l’UNSA Retraités revendique un assouplissement des conditions d’âge, de ressources et de situations conjugales.

- Elle demande qu’un minimum de pension soit instauré et ne puisse être inférieur au seuil de pauvreté (60% du niveau de vie médian).