Accueil > Actualité > Protection Sociale Complémentaire des agents publics, pour les retraités aussi !

Protection Sociale Complémentaire des agents publics, pour les retraités aussi !

Protection Sociale Complémentaire des agents publics, pour les retraités aussi !

mardi 9 juin 2026

◷ Lecture 4 min

Quelque 2,5 millions d’agents publics sont désormais couverts par une couverture santé, après l’entrée en vigueur des derniers accords.

Ces accords peuvent également concerner les retraités, particulièrement nos adhérents relevant du ministère de l’Education Nationale, de la Jeunesse et Sports et de la Recherche (MENJESR).

Explications...

La Protection Sociale Complémentaire (Acronyme PSC) qu’est-ce que c’est ?

C’est la prise en charge à 50% par l’employeur des frais de complémentaire santé.

Cette mesure est devenue effective pour les salariés du privé voici plus de dix ans, dans le cadre de l’Accord National Interprofessionnel de 2013.

Elle est également effective pour les agents de l’État depuis cette année.

Les limites de cet accord :

Les salariés du privé comme les agents du public n’ont pas le choix : le contrat retenu par l’employeur s’impose, et à de rares exceptions, il est obligatoire.

Ce contrat ne concerne que la couverture « santé ». La couverture prévoyance garantissant notamment contre les pertes de rémunération en cas de congé maladie prolongé ne fait pas partie du contrat. Elle constitue une option supplémentaire.

Cette mesure a déconcerté nombre d’agents de l’Éducation Nationale, antérieurement couverts par des contrats individuels couvrant à la fois le risque santé et la prévoyance.

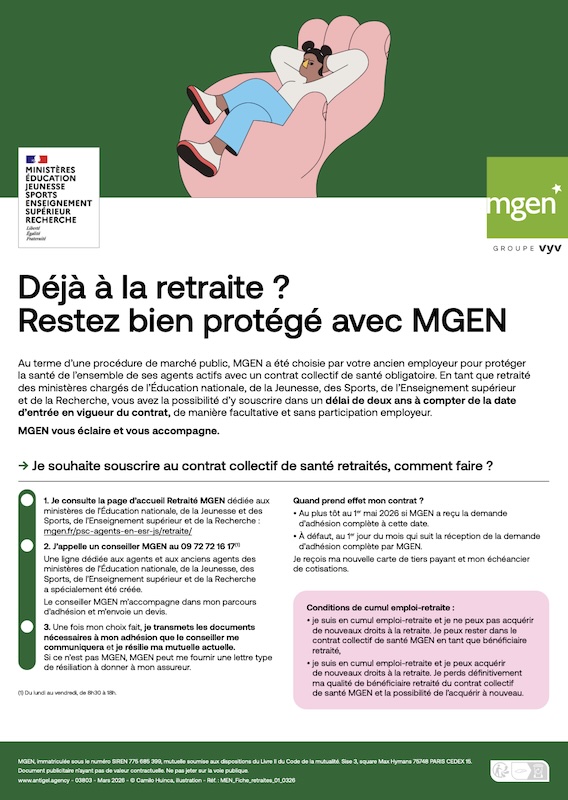

En quoi les retraités sont-ils concernés ?

Les employeurs publics de l’État (ministères, établissements publics administratifs de l’État, autorités administratives indépendantes, autorités publiques indépendantes) doivent proposer un contrat de complémentaire santé à leurs anciens agents désormais retraités, qu’ils soient anciens fonctionnaires, contractuels, ouvriers de l’État ou magistrats.

Ce contrat peut être avantageux selon le coût supporté par le retraité pour sa couverture santé individuelle.

Attention : Répétons-le, il n’y a aucune prise en charge de l’employeur. De plus, le tarif appliqué varie en fonction des années passées à la retraite. La cotisation socle dépend du nombre d’années de retraite de l’agent retraité, quel que soit son âge. Elle est plafonnée au-dessus de la 7e année de retraite à 175% de la cotisation socle. A cette cotisation s’ajoute une cotisation additionnelle qui alimente le fonds d’aides aux retraités (2 % des cotisations) ainsi que le fonds d’accompagnement social (2% des cotisations).

Exemple :

Pour un agent retraité de l’Éducation Nationale en retraite depuis plus de 7 ans, le contrat majoré à 175 % de la cotisation socle revient à 136,67 € par mois.

A ce contrat, il est possible d’ajouter deux niveaux d’options, qui selon les cas peuvent majorer les cotisations de 8,31 € à 59,05 €.

Quelques précautions utiles :

Avant de choisir d’opter pour l’adhésion au contrat collectif PSC, il convient de comparer les garanties proposées par ce nouveau contrat avec les garanties du contrat individuel dont dispose le retraité. Elles ne sont pas forcément équivalentes.

Il faut aussi se faire établir un devis précis permettant de comparer les coûts des contrats.

A retenir

Une personne en retraite n’a aucune obligation de rejoindre le contrat collectif santé du MENJESR (cela vaut aussi pour les autres ministères). Elle peut conserver sa couverture individuelle et pour cela, elle n’a rien à faire !

Cumul emploi-retraite et PSC

Attention : En cas de reprise d’activité postérieurement à la liquidation d’une pension de retraite, le retraité qui exerce une activité rémunérée permettant d’obtenir un droit à pension (cumul emploi-retraite intégral) perd la possibilité d’adhérer au contrat souscrit pour les bénéficiaires retraités.

Pour les retraités couverts par un contrat individuel MGEN

Une personne en retraite qui déciderait de rejoindre le contrat collectif santé du MENJESR et qui souhaiterait ensuite revenir vers la couverture individuelle MGEN Santé Prévoyance (celle que détiennent actuellement de nombreux adhérents MGEN en retraite) pourra le faire à la condition suivante :

– Un retour vers la couverture individuelle MGEN Santé Prévoyance (MSP) sera possible dans un délai de 4 ans à compter de la date de liquidation des droits à la retraite.

– Si une personne avait rejoint le contrat collectif santé du MENJESR et souhaitait revenir vers une couverture individuelle MGEN plus de 4 ans après son départ en retraite, une proposition de couverture santé pourra lui être faite (avec l’offre Efficience Santé MGEN).

Notre avis :

L’UNSA Retraités n’a pas vocation à conseiller les retraités sur la pertinence du choix entre contrat individuel et contrat collectif PSC.

Toutefois elle met en garde sur certains risques de dérive :

Les contrats individuels risquent de subir des augmentations significatives à moyen terme :

– Les nouveaux retraités adhérents au contrat collectif risquent de le conserver et de ne pas choisir un contrat individuel.

– Les bénéficiaires de contrats individuels risquent de voir leur nombre s’amenuiser, leur cohorte vieillir et les coûts en santé qu’ils génèrent augmenter avec le vieillissement. Des assurés moins nombreux et plus coûteux en soins vont devoir supporter des cotisations plus chères.

– Les accords PSC ont une validité limitée, ils seront renégociés à terme. Si la couverture santé des retraités s’avère trop coûteuse pour le contrat collectif, les retraités courent le risque d’être exclus des futurs contrats et contraints de rechercher une nouvelle couverture complémentaire dans des conditions potentiellement pénalisantes (conditions d’âge et de santé).

Les retraités de l’Education Nationale constituent une part importante des adhérents de l’UNSA Retraités. La majorité sont couverts par des contrats individuels.

Nous publions à leur intention des éléments d’informations transmis par la MGEN.