Accueil > Santé > Dossier de la DREES sur les complémentaires santé, les retraités passent (…)

Dossier de la DREES sur les complémentaires santé, les retraités passent sous les radars !

Dossier de la DREES sur les complémentaires santé, les retraités passent sous les radars !

dimanche 5 avril 2026

◷ Lecture 4 min

La DREES a publié le 1er avril un dossier sur les complémentaires santé, dossier qui démontre que les plus précaires sont plus souvent que la moyenne de la population, dépourvus de complémentaire santé, malgré la Complémentaire Santé Solidaire.

Les retraités, peut-être parce qu’ils ont un taux de couverture Complémentaire Santé comparable à celui de l’ensemble de la population, sont assez largement ignorés de cette étude.

On souligne simplement que, très majoritairement couverts par des contrats individuels, moins protecteurs que les contrats d’entreprise, ils s’estiment moins bien remboursés sur les prothèses dentaires, l’optique et la prise en charge des dépassements d’honoraires.

Les Complémentaires Santé de plus en plus présentes dans le financement de l’Assurance Maladie .

Si l’on fait un retour sur le passé, en 1960 la couverture maladie complémentaire était très minoritaire dans le pays. Un tiers de Français seulement disposait d’une complémentaire santé. Mais le ticket modérateur était limité à 20% et les dépassements d’honoraires relevaient de l’exception.

En 1980, avec l’érosion de la prise en charge par l’Assurance Maladie Obligatoire, deux-tiers des Français cotisaient à une complémentaire santé.

En 2023, 96,6% des Français disposaient d’une Complémentaire santé.

Mais chez les personnes disposant de ressources inférieures au seuil de pauvreté (60% du revenu médian), 7% d’entre elles étaient dépourvues de couverture complémentaire.

Quelle est la situation des retraités par rapport à la complémentaire santé ?

Pour les retraités, largement plus concernés que la tranche des 25-34 ans par les problèmes santé, la souscription d’une couverture complémentaire prenant en charge les frais de santé non couverts par l’Assurance Maladie Obligatoire est une priorité, même si cette assurance pèse lourd sur des budgets parfois contraints.

97 % des retraités disposent d’un contrat de complémentaire santé. 91% sont couverts par une complémentaire santé individuelle et 6% par une Complémentaire Santé Solidaire payante ou gratuite (Les graphiques de la DREES ne permettent pas plus de précision).

3% des retraités ne disposent d’aucune couverture santé complémentaire, ce qui représente tout de même plus de 500 000 personnes.

Ce que la DREES ne prend pas en compte

Si la DREES a étudié de manière assez exhaustive la situation des personnes qui renoncent à une complémentaire santé, si elle a mis en évidence la précarité comme cause première de renoncement à ce type de protection complémentaire, elle ignore l’effort financier que constitue pour les retraités le financement d’une complémentaire santé.

Cette protection, perçue pour la quasi-totalité d’entre eux comme indispensable pour se prémunir des aléas de santé et des surcoûts qui peuvent en résulter, pèse lourd sur le budget des retraités. D’autant qu’à l’inverse des actifs, ceux-ci assument la totalité du coût de leur complémentaire : pas d’employeur, pour réduire cette charge financière.

La notion de solidarité entre générations, et le caractère universel de la protection sociale s’en trouvent quelque peu altérés.

Plus grave, certains organismes complémentaires de l’assurance maladie aggravent cette rupture solidarité par des majorations plus que conséquentes dont les justifications sont loin d’être évidentes.

A cela s’ajoutent des majorations pour critères d’âge.

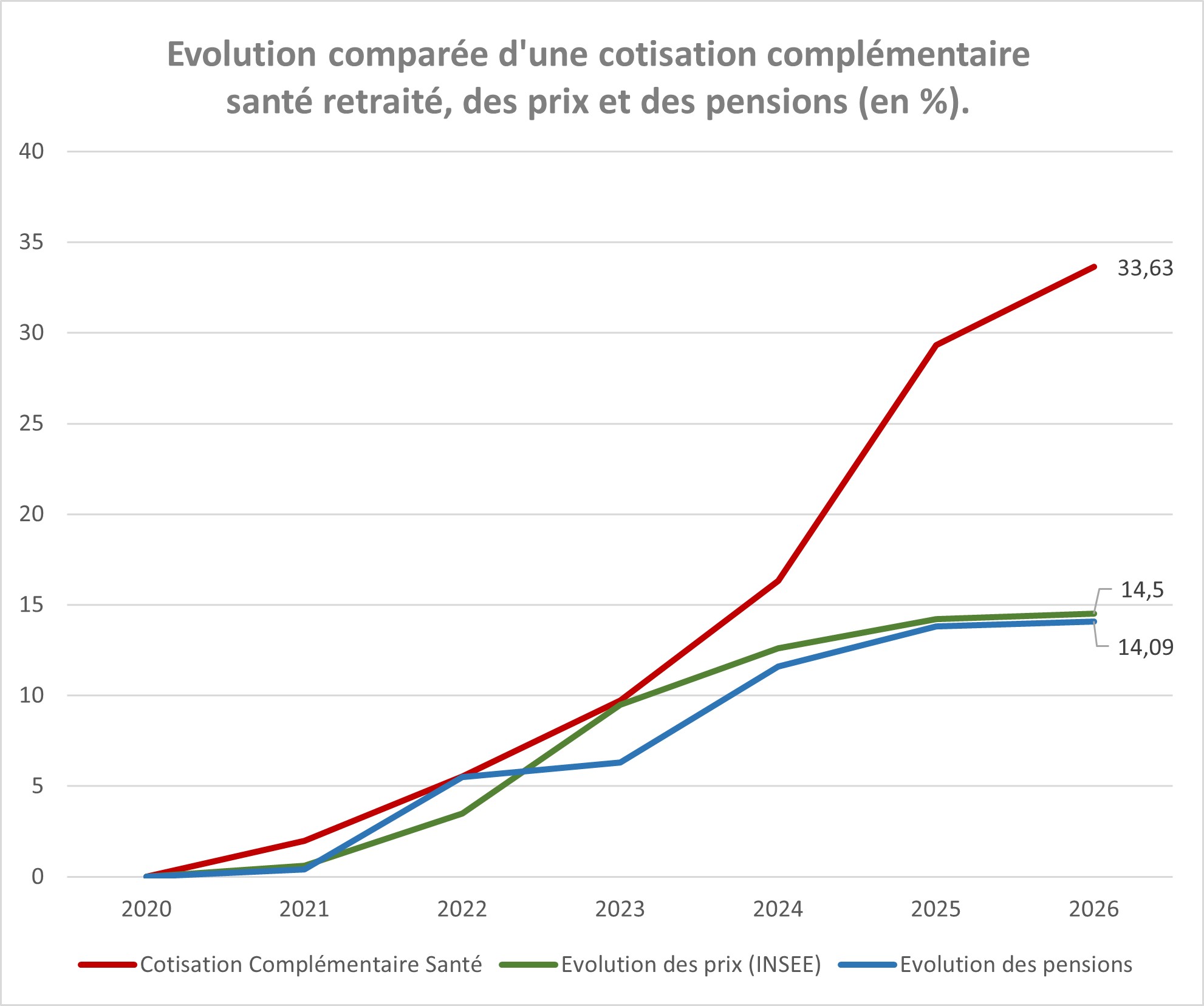

A titre d’exemple, nous présentons les majorations de cotisations appliquées par une puissante mutuelle de la Fonction Publique à l’un de ses adhérents dont le profil est assez représentatif des retraités de sa profession (retraité âgé de 65 ans en 2020) :

Ce graphique témoigne de l’importante distorsion entre l’évolution des tarifs d’une part et l’évolution des prix et des pensions en euros courants d’autre part sur la même période. Même en ajoutant foi à l’argument de la Mutualité Française qui affirme que les coûts de santé ont progressé de 4% par an depuis la crise du COVID, on pourrait admettre une augmentation de 20% des cotisations, mais beaucoup plus difficilement de 33,6% !

Fort heureusement, toutes les mutuelles n’ont pas de telles pratiques, mais parce que les Organismes Complémentaires de l’Assurance Maladie contribuent, à leur place, au financement du système de santé public, un encadrement de leur politique tarifaire devrait être envisagé par le législateur.

L’avis de l’UNSA Retraités :

– Il convient de limiter les transferts des charges du régime obligatoire vers les organismes complémentaires pour éviter une augmentation excessive des cotisations de complémentaires santé.

– Nous refusons les majorations de cotisations établies selon des critères d’âge qui reposent sur des considérations comptables et contreviennent au principe de solidarité intergénérationnelle qui devrait être la règle pour les organismes relevant de la Mutualité.

– Les tarifs des contrats individuels appliqués aux retraités doivent être encadrés pour tenir compte d e l’évolution des prix, et de l’évolution des pensions.

– Un accès plus facile à la Complémentaire Santé Solidaire contributive doit être ouvert aux retraités.

– Nous demandons l’ouverture d’une réflexion pour une participation de l’État au financement de la complémentaire santé des retraités, financement qui pourrait prendre la forme de crédit d’impôt.

Pour aller plus loin :

ㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤ La position de l’UNSA