Accueil > Santé > La situation des Organismes Complémentaires de l’Assurance maladie en 2023

La situation des Organismes Complémentaires de l’Assurance maladie en 2023

La situation des Organismes Complémentaires de l’Assurance maladie en 2023

mercredi 18 décembre 2024

◷ Lecture 3 min

La DREES a publié le 18 décembre son rapport annuel sur la situation des Organismes Complémentaires de l’Assurance Maladie (OCAM) que l’on désigne de manière impropre dans le langage courant sous le terme de « Mutuelles ».

Dans les faits, ces organismes se répartissent en trois types de structures, les mutuelles, les institutions de prévoyance des entreprises ou des branches professionnelles gérées par les partenaires sociaux et les entreprises d’assurances privées lucratives.

En 2023, elles ont collecté 43 milliards de cotisations et versé 34,9 milliards de prestations.

Des prestations en hausse :

En 2023, les Ocam ont versé 34,9 Milliards d’ € de prestations, soit une hausse de 6,4 % par rapport à 2022.

Cette progression est supérieure à l’évolution de l’ensemble de la consommation de soins et de biens médicaux qui a progressé de 5,2% sur la même période.

« Le rythme de croissance des prestations a ainsi atteint en 2023 son plus haut depuis niveau 2012 », relève la Drees.

Rappelons que la mise en place du 100% santé sur l’optique, les prothèses dentaires et les audio-prothèses a alourdi la note pour les complémentaires.

Des cotisations collectées qui progressent, mais davantage en faveur des assurances privées que des mutuelles.

Les cotisations collectées augmentent en moyenne de 6% alors qu’elles avaient déjà progressé de 2.9% en 2022.

La part du marché progresse favorablement pour les assurances privées, +9,2%, pour les institutions de prévoyance, +6%, et moins pour les mutuelles dont la part du marché n’évolue que de 3.2%.

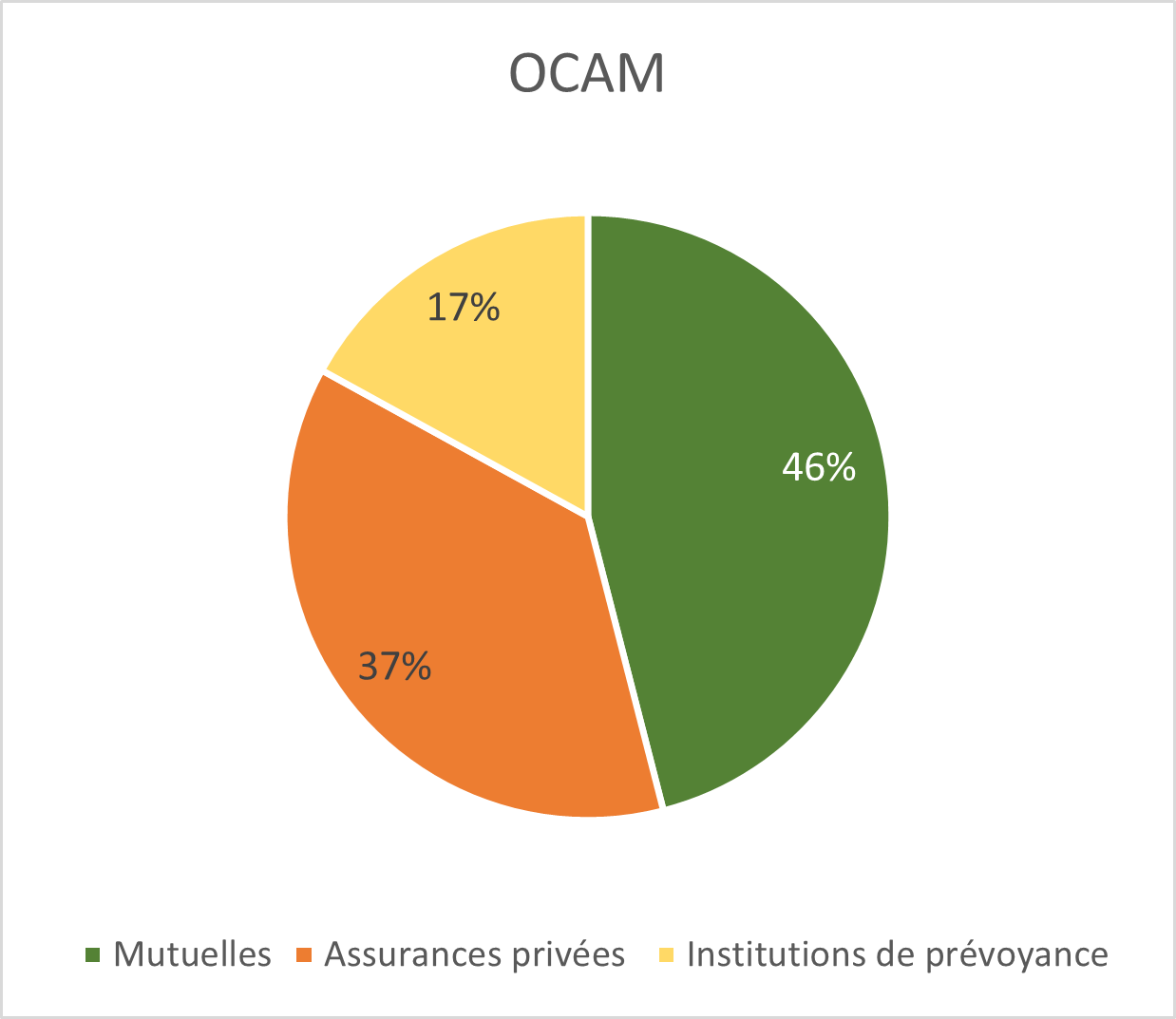

Les 263 mutuelles continuent toutefois à conserver une position dominante avec 46% du marché des OCAM. Les assurances privées en détiennent 37% et les institutions de prévoyance 17%.

Une situation en déficit pour la première fois depuis 2011

Les résultats techniques ont reculé et sont, en moyenne, négatifs (–0,4%) pour la première fois depuis 2011. Le résultat technique s’élève à -0,3 % des cotisations pour les mutuelles, +0,7 % pour les entreprises d’assurance et -3,3 % pour les institutions de prévoyance.

Des frais de fonctionnement variables selon les structures :

Les institutions de prévoyance reversent en moyenne sous forme de prestations 90% des cotisations collectées, et ont des frais de fonctionnement de 10% des cotisations .

Les mutuelles reversent en prestations 81% des cotisations collectées et affichent des frais de fonctionnement de 19% de leur budget.

Quant aux assurances privées, avec des frais s’élevant à 22% des cotisations prélevées, elles reversent seulement 78% des sommes sous forme de prestation.

Dans un contexte de concurrence sévère, et de marchandisation croissante du secteur de la santé, les budgets publicitaires pèsent davantage et font grossir les frais de fonctionnement.

Des cotisations en progression de 6% en moyenne en 2025.

L’augmentation du tarif des consultations médicales va peser sur les charges des mutuelles. Les revalorisations des rémunérations des professionnels de santé et de nouvelles prestations (comme l’engagement dans la prévention bucco-dentaire ou le financement des nouveaux traitements contre la bronchiolite) représentent « plus de 2 milliards d’euros pour 2025 » pour les complémentaires. Le 100% santé va continuer a alourdir les prestations à rembourser.

Selon la Mutualité Française, en 2025, les cotisations des contrats individuels augmenteront en moyenne de 5,3%, celles des contrats collectifs obligatoires de 7,3% et de 6,8% pour les contrats collectifs facultatifs. Au global, la progression moyenne s’élèvera donc à 6%.

La situation sera plus lourde pour les retraités qui, à la différence des actifs, supportent la totalité des frais de leur complémentaire santé.

Le problème du renoncement aux soins, particulièrement en cas de dépassement d’honoraires, menace de s’aggraver, surtout pour les plus précaires.

La politique qui consiste à refuser les augmentations de cotisations et à réduire la participation des employeurs au financement de la protection sociale, laquelle est désormais inférieure à celle des ménages, conduit à la destruction progressive de notre protection sociale. Et les retraités risquent d’en faire les frais. Il serait urgent d’aider les retraités à financer leur protection sociale complémentaire, par le crédit d’impôt par exemple, de façon à leur garantir l’accès aux soins.